Como consecuencia del cambio de denominación social de la Entidad, el Consejo de Administración ha acordado por unanimidad trasladar la web corporativa de CBNK BANCO DE COLECTIVOS, S.A. (URL www.bancocaminos.es) a la siguiente dirección URL www.cbnk.es, todo ello de conformidad con lo establecido en el artículo 11 bis del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Dicho acuerdo ha quedado inscrito en el Registro Mercantil de Madrid al Tomo 44402, Folio 40, Hoja 81730, Inscripción 287, siendo asimismo publicado en el Boletín Oficial del Registro Mercantil.

Información legal | CBNK

Información legal

- Información General MiFID

- Información Pre-contractual para clientes minoristas

- Guía MiFID CNMV

- Política de Conflictos de interés

- Política de mejor ejecución

- Política de incentivos

- Política de salvaguarda de activos

- Política de Clasificación de Clientes

- Información MIFID sobre calidad de ejecución de sus intermediarios 2024.

- Información MIFID sobre calidad de su ejecución 2024.

Todas las entidades financieras estamos obligadas a cumplir con determinadas obligaciones de diligencia, en orden a lograr un adecuado conocimiento del Cliente. En este sentido el Grupo CBNK ha desarrollado políticas de admisión, identificación y conocimiento del cliente o índole de la relación de negocios, las cuales tienen como finalidad, entre otras, la de prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica para blanquear los capitales procedentes de cualquier tipo de participación en la comisión de un delito.

En relación con ello, debemos disponer de una copia digitalizada de determinados documentos de nuestros clientes para poder verificar su identidad, su actividad económica o profesional o el origen de sus fondos, según la Ley 10/2010 de Prevención del Blanqueo de Capitales. El incumplimiento de este requisito legal, tal y como marca la normativa, nos obliga a establecer limitaciones operativas, bloquear e, incluso, cancelar, todas las cuentas contratadas por los clientes que no aporten dicha documentación.

Por ello, para poder seguirle ofreciendo nuestros servicios, necesitamos de su colaboración para obtener copia de la documentación identificativa necesaria y documentación adicional en función de su actividad económica o profesional.

Se le podrán requerir algunos de los documentos siguientes:

- Nómina

- Recibo de Seguros Sociales Régimen Autónomos.

- Contrato laboral vigente.

- Última declaración de IRPF (Impuesto de la Renta sobre las Personas Físicas).

- Última declaración del IS (Impuesto de Sociedades).

- Última declaración IVA, anual o trimestral o impuestos equivalentes.

- Vida laboral.

- Declaración del Censo de Obligados Tributarios (modelo 036).

- Otros documentos que justifiquen el origen de los fondos y de su actividad (justificantes de pensiones, escrituras de herencia, memoria de actividades, entre otros).

Es esencial que nos haga llegar esta documentación en caso de que se lo solicitemos. Puede acudir a cualquiera de nuestras oficinas para que escaneemos los documentos, o remitirlos a la dirección de correo electrónico: correo@cbnk.es

El FGD tiene por objeto garantizar los depósitos en dinero y en valores u otros instrumentos financieros constituidos en las entidades de crédito, con el límite de 100.000 euros para los depósitos en dinero o, en el caso de depósitos nominados en otra divisa, su equivalente aplicando los tipos de cambio correspondientes, y de 100.000 euros para los inversores que hayan confiado a una entidad de crédito valores u otros instrumentos financieros.

Consulte la información sobre el Fondo de Garantía de depósitos

¿QUÉ ES SEPA?

SEPA (Single Euro Payments Area) es la zona única de pagos en euros formada por 36 países (los 27 Estados miembros de la Unión Europea (UE); los 3 países del Espacio Económico Europeo (EEE): Islandia, Liechtenstein y Noruega; y 6 países no pertenecientes al EEE, a los que se ha ampliado el alcance geográfico (Andorra, Mónaco, San Marino, Suiza, Reino Unido y Ciudad del Vaticano Estado). Los pagos en euros se realizan en las mismas condiciones y con los mismos derechos y obligaciones, independientemente del lugar en que se encuentren.

¿A QUÉ INSTRUMENTOS DE PAGO AFECTA SEPA?

Los instrumentos de pago SEPA son:

- Transferencias. Contempla: pagos puntuales, masivos, pago de nóminas y pensiones.

- Adeudos directos (domiciliaciones bancarias). Comprende: pagos periódicos o puntuales. Se utilizan, bien para pagos nacionales como para pagos transfronterizos en cualquiera de los países de su ámbito geográfico.

- Las tarjetas. Las tarjetas válidas en un país de la SEPA pueden utilizarse para pagar y disponer de efectivo en todo el área SEPA con la misma facilidad con la que lo hacen actualmente en sus propios países.

¿QUÉ TIPOS DE TRANSFERENCIAS SEPA EXISTEN?

1. Transferencia SEPA estándar:

Es un instrumento de pago básico para efectuar abonos en euros, sin límite de importe, entre cuentas bancarias de clientes dentro de la zona SEPA. Las transferencias se realizarán entre cuentas identificadas mediante el código IBAN, facilitado por el ordenante y el plazo máximo de abono de las transferencias es de 1 día hábil siguiente a la fecha de emisión por la entidad ordenante. Ésta última, transferirá el importe íntegro de la transferencia.

2. Transferencia SEPA inmediata:

Una transferencia SEPA Inmediata en euros se transfieren a la cuenta del beneficiario en 10 segundos como máximo, 24 horas al día, los 365 días del año.

¿CUÁLES SON LAS VENTAJAS PARA LOS CLIENTES?

Los clientes pueden realizar pagos en cualquier país de la Zona SEPA 24 horas al día, los 365 días del año en 10 segundos como máximo para las transferencias inmediatas y para las transferencias estándar el plazo máximo es de 1 día hábil.

Para proteger al ordenante de eventuales engaños y reducir la posibilidad de errores en las transferencias (inmediatas y ordinarias), los proveedores de servicios de pago estamos obligados a ofrecer un servicio que permita comprobar que el beneficiario es titular de la cuenta de destino de los fondos.

¿QUÉ ES EL CÓDIGO BIC?

El código de identificación bancaria (BIC en su acrónimo en inglés) es el estándar internacional utilizado para identificar a las entidades que operan en el sector financiero.

El código BIC correspondiente a Banco Caminos es CCOCESMMXXX

¿QUÉ ES EL CÓDIGO IBAN?

El Código Internacional de Cuenta Bancaria (IBAN) es un número de identificación que permite validar internacionalmente una cuenta mantenida por un cliente en una determinada entidad financiera. Sustituye al tradicional CCC (Código Cuenta Cliente).

El IBAN tiene la siguiente estructura (en el caso de España el IBAN tiene 24 dígitos):

- Dos letras que identifican el país, especificado en la norma ISO.

- A continuación dos dígitos de control que constituyen la validación completa del IBAN.

- Y por último el CCC o Código Cuenta Cliente (20 dígitos).

Para más información puede consultar la Web SEPA en España

FATCA (FATCA por sus siglas en inglés) es la Ley de Cumplimiento tributario de Cuentas en el Extranjero, aprobada por el Congreso de los Estados Unidos el 18 de marzo del 2010. Creada para identificar a los ciudadanos y residentes norteamericanos que tienen dinero fuera de su país en Instituciones Financieras Extranjeras.

Sus principales objetivos son:

- Identificar y reportar las inversiones que los contribuyentes estadounidenses tienen fuera de su país.

- Prevenir la evasión fiscal por parte de los contribuyentes estadounidenses mediante cuentas financieras fuera de los Estados Unidos con el fin de evadir impuestos.

- Obtener información de cuentas correspondientes a personas físicas o jurídicas estadounidenses en el extranjero.Como consecuencia de todo ello las entidades financieras de todo el mundo deben cumplir una serie de obligaciones, entre las cuales se encuentran las siguientes:

- Registrarse ante la Hacienda Estadounidense (IRS) y solicitar un número GIIN (Global Intermediary Identification Number).

- Identificar el origen y/o residencia de los clientes nuevos a fin de determinar si puede ser clasificado como “US Person”.

- Aplicar medidas de Diligencia Debida para identificar el origen y/o residencia de los clientes preexistentes (revisión de todas sus cuentas, con el propósito de determinar cuáles son calificadas como cuentas estadounidenses.

- Reportar: una vez identificadas las cuentas, la entidad está obligada a enviar un reporte anual a la AEAT, acerca de los saldos de dichas cuentas, para que, a su vez, ésta lo reporte al IRS.

- Retenciones: podrían ser aplicadas retenciones del 30% en ciertos pagos con fuentes estadounidenses a dueños de cuentas que no cumplan con FATCA.

También debe tener Usted en cuenta como cliente de una entidad financiera española, que FATCA puede obligarle a cumplir con determinadas obligaciones de información.

Puede consultar más información acerca de FATCA:

- En cualquiera de nuestras oficinas.

- En la página web del IRS

- Mediante el documento FATCA –FAQS

El Grupo CBNK no prestará asesoramiento fiscal alguno, por lo que recomendamos a nuestros clientes que en caso de necesitar asesoramiento sobre FATCA, acudan a asesores independientes.

Información de Interés

A continuación, puede consultar los códigos GIIN asignados a las entidades que forman el Grupo CBNK:

|

Entidad |

GIIN |

|---|---|

|

CBNK Banco de Colectivos, S.A. |

SGFPD9.00000.LE.724 |

|

CBNK GESTIÓN DE ACTIVOS, S.G.I.I.C., S.A.U. |

VLXXRB.99999.SL.724 |

El Common Reporting Standard (Norma Común de Información, CRS por sus siglas en inglés) es un sistema global para el intercambio automático de información sobre cuentas financieras (AEOI, por sus siglas en inglés) aprobado por el Consejo de la OCDE el 15 de julio de 2014.

Este sistema de intercambio permite que las administraciones tributarias residentes en los países participantes puedan disponer, de forma periódica, información fiscal de todas las inversiones que sus contribuyentes mantienen en entidades del extranjero.

¿Cuál es el objetivo de CRS?

El objetivo de la normativa CRS es luchar contra la evasión fiscal a través de la cooperación internacional de todos los países participantes.

¿A quiénes afecta CRS?

- Personas físicas que tengan residencia fiscal fuera de España.

- Personas jurídicas, consideradas entidades pasivas, que tengan residencia fiscal fuera de España o que tengan una o más personas de control con residencia fiscal fuera de España.

¿Qué información se intercambia?

La información intercambiada, correspondiente a un período de información específico, incluirá:

- Información sobre el titular de la cuenta: nombre, dirección, país de residencia, número de identificación fiscal (TIN, por sus siglas en inglés) o equivalente en cada jurisdicción participante, fecha y lugar de nacimiento.

En el caso de una persona jurídica en el que se identifica a una o más personas de control sujetas a información, el nombre, dirección y TIN de la entidad y el nombre, dirección, TIN, fecha y lugar de nacimiento de cada una de las personas sujetas a información.

- Información sobre la cuenta: número de cuenta, saldo o valor de la cuenta al final del período (o cierre de la cuenta si esta se cerró durante el año).

- Para cuentas en custodia: Intereses brutos, dividendos brutos y cualquier otro ingreso generado por los activos mantenidos en la cuenta.

- Para cuentas de depósito: Intereses brutos o abonados en la cuenta.

- Para otras cuentas: Cantidades brutas pagadas o abonadas en la cuenta.

¿Qué implicaciones tiene CRS?

El Grupo CBNK debe cumplir una serie de obligaciones, entre las que se encuentran:

- Identificar correctamente la residencia fiscal de los clientes.

- Obtener la documentación soporte de esta información en la que los clientes se comprometen a comunicar cualquier posible modificación.

- Remitir esta información anualmente a la AEAT y esta, a su vez, a las distintas administraciones tributarias residentes en jurisdicciones participantes.

- Aplicar medidas de diligencia debida para identificar la residencia fiscal de los clientes con el propósito de poder ser reportada.

El Grupo CBNK no presta asesoramiento fiscal a sus clientes o personas relacionadas, por lo que recomendamos que, en caso de necesitar asesoramiento, acuda a su asesor.

Puede consultar más información acerca de CRS:

- En cualquiera de nuestras oficinas.

- Icono En la página web de la OCDE.

- Icono En la normativa española, a través del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua.

Países adheridos a la normativa CRS

|

Albania. |

Finlandia. |

Mauricio. |

|

Alemania. |

Francia. |

México. |

|

Andorra. |

Ghana. |

Mónaco. |

|

Anguilla (Reino Unido). |

Gibraltar. |

Montserrat (Reino Unido). |

|

Antigua y Barbuda. |

Granada. |

Nauru. |

|

Argentina. |

Grecia. |

Niue. |

|

Arabía Saudi. |

Groenlandia (Dinamarca). |

Noruega. |

|

Aruba (Países Bajos). |

Guernsey (Reino Unido). |

Nueva Zelanda. |

|

Australia. |

Hong Kong. |

Países Bajos. |

|

Austria. |

Hungría. |

Pakistán. |

|

Azerbaiyán. |

India. |

Panamá. |

|

Bahama. |

Indonesia. |

Polonia. |

|

Bahréin. |

Irlanda. |

Portugal. |

|

Barbados. |

Islandia. |

Qatar. |

|

Béliga. |

Islas Caimán (Reino Unido). |

Reino Unido. |

|

Belice. |

Islas Cook (Nueva Zelanda). |

República Checa. |

|

Bermuda (Reino Unido). |

Isla de Man (Reino Unido). |

República Eslovaca. |

|

Bonaire (Países Bajos). |

Islas Feroe (Dinamarca). |

Rumanía. |

|

Brasil. |

Islas Marshall. |

Rusia. |

|

Brunei. |

Islas Turcas y Caicos (Reino Unido). |

Saba (Países Bajos). |

|

Bulgaria. |

Islas Vírgenes Británicas (Reino Unido). |

Samoa. |

|

Canadá. |

Israel. |

San Cristóbal y Nieves. |

|

Chile. |

Italia. |

San Eustaquio (Países Bajos). |

|

China. |

Japón. |

San Marino. |

|

Chipre. |

Jersey (Reino Unido). |

San Martín (Países Bajos). |

|

Colombia. |

Kuwati. |

San Vicente y las Granadinas. |

|

Corea. |

Letonia. |

Santa Lucía. |

|

Costa Rica. |

Liechtenstein. |

Seychelles. |

|

Croacia. |

Líbano. |

Singapur. |

| Curasao (Países Bajos). | Lituania. | Sudáfrica. |

| Dinamarca. |

Luxemburgo. |

Suecia. |

| Emiratos Árabes Unidos. | Macao. | Suiza. |

| Eslovenia. | Malasia. | Turquía. |

| Estonia. | Malta. | Uruguay. |

Guía de Acceso al Crédito Hipotecario.

Recomendaciones antes de contratar un Préstamo Hipotecario.

- Préstamo Hipotecario Tipo Fijo.

- Préstamo Hipotecario Tipo Variable.

- Préstamo Hipotecario Tipo Mixto.

- Póliza Préstamo Personal Tipo Fijo.

- Póliza Préstamo Personal Tipo Variable.

- Novación Tipo Variable. Modificación diferencial y supresión suelo.

- Préstamo Hipotecario Autopromotor Tipo Variable.

- Préstamo Hipotecario Autopromotor Tipo Fijo.

- Novación Ampliación de Capital.

- Novación Carencia.

- Subrogación acreedora Tipo Fijo .

- Subrogación acreedora Tipo Variable.

- Préstamo hipotecario Local. Tipo Fijo.

- Préstamo Hipotecario Local. Tipo Variable.

- Préstamo Hipoteca. Tipo Fijo. Local/propiedad.

- Préstamo Hipoteca Mobiliaria. Tipo Fijo. Local alquiler.

- Préstamo Hipoteca Mobiliaria. Tipo Variable. Local/propiedad.

- Préstamo Hipoteca Mobiliaria. Tipo Variable. Local alquiler.

De acuerdo con lo establecido por la Ley Norteamericana USA PATRIOT ACT, todas aquellas entidades bancarias que estén domiciliadas fuera de Estados Unidos y que deseen entablar o mantener relaciones de corresponsalía internacional con una entidad bancaria o un broker/dealer norteamericano, tienen la obligación de aportar cierta información sobre la naturaleza de sus negocios y el grado de supervisión al que está sometido.

A continuación, puede acceder al correspondiente Certificado USA PATRIOT ACT de CBNK, Banco de Colectivos, S.A. que puede ser utilizado por todas aquellas instituciones financieras que presten o puedan llegar a prestar servicios de corresponsalía a CBNK, Banco de colectivos, S.A.

Para aumentar la protección del consumidor, mediante la Orden ECC 2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros, las entidades deben ofrecer un indicador sobre el nivel de riesgo, liquidez y complejidad de los productos financieros que comercializan.

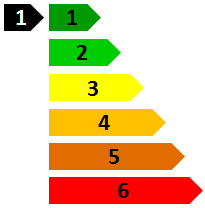

INDICADOR DE RIESGO

El indicador es una escala de valores del 1 al 6, donde el 1 es indicativo de menor riesgo y el 6 de mayor riesgo.

Para calcular el nivel de riesgo se tienen en cuenta conceptos como los riesgos asociados, el compromiso de devolución del capital invertido, el plazo o la calificación crediticia del emisor.

El indicador se puede encontrar en dos formatos:

Mediante un indicador numérico:

Riesgo

1/6

Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

Mediante un indicador gráfico

Menor Riesgo

Mayor Riesgo

En el caso de los planes de pensiones se utiliza el indicador que establece su legislación específica, donde el 1 es menor riesgo y el 7 mayor riesgo:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

Menor riesgo Mayor riesgo

INDICADOR DE LIQUIDEZ

Además se debe incluir una alerta sobre las posibles limitaciones a la liquidez del producto y sobre sus riesgos de venta anticipada, la cual puede estar representada mediante una o varias de estas advertencias:

icono El capital garantizado sólo es a vencimiento y la movilización o el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas.

icono icono La venta o cancelación anticipada no es posible o puede implicar pérdidas relevantes.

icono icono El reembolso, rescate o la devolución anticipada de una parte o de todo el principal invertido están sujetos a comisiones o penalizaciones.

icono icono El reembolso, rescate o la devolución anticipada de una parte o de todo el principal están sujetos a un plazo de preaviso mínimo relevante.

icono icono El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

icono icono El valor del derecho de rescate o movilización depende del valor de mercado de los activos asignados y puede provocar pérdidas relevantes.

icono icono El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

ALERTA SOBRE COMPLEJIDAD

En el caso de que las características o el riesgo del producto sea difícil de comprender, se incluirá una alerta sobre su complejidad:

Producto financiero que no es sencillo y puede ser difícil de comprender.

FONDO DE GARANTÍA DE DEPÓSITOS

Cuando el capital invertido en un depósito esté garantizado por un fondo de garantía de depósitos se incluirá una advertencia indicando la identidad del fondo que lo garantiza y el importe máximo garantizado.

SERVICIOS DE PAGO (NORMATIVA PSD2)

La Directiva PSD2 (“Directiva de Servicios de Pago”, por sus siglas en inglés) es la legislación de la Unión Europea (UE) que regula la prestación de los servicios de pago y transacciones de pago electrónica y que se traspuso a la legislación española en 2018 a través del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera.

SCA (STRONG CUSTOMER AUTENTICATION)

Una de las medidas que recoge la normativa PSD2 es la autenticación reforzada o doble autenticación (“SCA” Strong Customer Autentication).

¿Cómo funciona?

- La SCA consiste en la verificación del cliente por medio de, al menos, dos factores de los siguientes:

- Algo que sabes (ejemplo: una contraseña o código de operación).

- Algo que tienes (ejemplo: un mensaje de texto recibido en tú teléfono móvil).

- Algo que eres (ejemplo: huella dactilar, reconocimiento facial).

ALGUNOS CONSEJOS DE SEGURIDAD ADICIONALES

- Asegúrate de que tenemos correctamente registrado tu teléfono para poder realizar las operaciones.

- Asegúrate de que tus dispositivos móviles están protegidos, utilizando contraseñas y patrones de desbloqueo.

- Actualiza regularmente la app para disponer de los últimos métodos de validación de forma que resulte más ágil y cómodo.

INFORMACION TPP

Las entidades bancarias deben permitir a terceros proveedores de servicios de pago (TPP) el acceso a su infraestructura con el objeto de iniciar pagos en nombre de los clientes o prestarles un servicio de información de cuentas (previa autorización del titular de la cuenta). En particular, los servicios de:

- Servicio de iniciación de pago, que permite a la entidad de pago iniciar una orden de pago, a petición del usuario del servicio de pago, respecto de una cuenta de pago abierta en CBNK.

- Servicio de información sobre cuentas, cuya finalidad consiste en facilitar información agregada sobre una o varias cuentas de pago de las que es titular el usuario del servicio de pago bien en CBNK, o bien en CBNK y otros proveedores de servicios de pago.

- Confirmación de fondos. CBNK, previa solicitud de un proveedor de servicios de pago que emita instrumentos de pago basados en tarjetas, confirmará inmediatamente la disponibilidad de fondos en la cuenta de pago del ordenante para la ejecución de una operación de pago basada en una tarjeta, siempre que éste haya dado consentimiento expreso a CBNK.

En todos los casos es necesario el consentimiento de los clientes (empresas y particulares) y su previa autenticación por el banco, así como que las cuentas sean accesibles en línea.

Los TPPs deben cumplir con los requisitos de registro, autorización y supervisión por parte de las autoridades competentes indicadas en la Ley.

Tienen disponible un sandbox con la documentación y APIS de pruebas para la integración con el hub de conexión API regulatorias PSD2. Su url es: https://market.apis-i.redsys.es/psd2/xs2a/nodos/cbnk.

Estadísticas Técnicas Disponibilidad

Estadísticas Técnicas Rendimiento

Normativa, ordenada por materias, que regula la transparencia de las operaciones bancarias y la protección a la clientela:

SERVICIO DE ATENCIÓN Y DEFENSA DEL CLIENTE:

- Ley 44/2002, de 22 de noviembre, de medidas de reforma del sistema financiero, modificada por la Ley 2/2011, de 4 de marzo, de economía sostenible.

- Orden ECO/734/2004 de 11 de marzo (B.O.E. del 24 de marzo), sobre Departamentos y Servicios de atención al cliente y el defensor del cliente de las entidades financieras.

- Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Pensiones.

- Ley 7/2017, de 2 de noviembre, por la que se incorpora al ordenamiento jurídico español la Directiva 2013/11/UE, del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativa a la resolución alternativa de litigios en materia de consumo.

TRANSPARENCIA DE LAS OPERACIONES Y PROTECCIÓN A LA CLIENTELA, Y OTRA NORMATIVA DE PROTECCIÓN AL CONSUMIDOR:

- Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago y por la que se modifica la orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Orden EHA/1718/2010 de 11 de junio del Ministerio de Economía y Hacienda, de regulación y control de la publicidad de los servicios y productos bancarios, desarrollada por la Circular 6/2010 de 28 de septiembre del Banco de España, a entidades de crédito y entidades de pago, sobre publicidad de los servicios y productos bancarios. Orden EHA/1717/2010, de 11 de junio del Ministerio de Economía y Hacienda, de regulación y control de la publicidad de servicios y productos de inversión.

- Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda (B.O.E. del 29 de octubre), de transparencia y protección del cliente de servicios bancarios.

- Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores.

- Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias.

- Circular del Banco de España 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de servicios bancarios y responsabilidad en la concesión de préstamos.

- Real Decreto Ley 6/2013, de 22 de marzo, de protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financiero.

- Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial.

- Real Decreto-ley 11/2015, de 2 de octubre, para regular las comisiones por la retirada de efectivo en los cajeros automáticos.

- Circular 2/2019, de 29 de marzo, del Banco de España, sobre los requisitos del Documento Informativo de las Comisiones y del Estado de Comisiones, y los sitios web de comparación de cuentas de pago, y que modifica la Circular 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

PRÉSTAMOS HIPOTECARIOS:

- Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios. Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda, de transparencia y protección del cliente de servicios bancarios.

- Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda (B.O.E. del 29 de octubre), de transparencia y protección del cliente de servicios bancarios.

- Ley 36/2003, de 11 de noviembre, de medidas de reforma económica.

- Real Decreto Ley 2/2003, de 25 de abril, de medidas de reforma económica.

- Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria.

- Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito

- Real Decreto Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

- Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social.

- Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo.

- Real Decreto 536/2017, de 26 de mayo, por el que se crea y regula la Comisión de seguimiento, control y evaluación prevista en el Real Decreto-ley 1/2017, de 20 de enero.

- Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

- Real Decreto 309/2019, de 26 de abril, por el que se desarrolla parcialmente la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y se adoptan otras medidas en materia financiera.

- Orden ECE/482/2019, de 26 de abril, por la que se modifican la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

CRÉDITO AL CONSUMO:

- Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 87/102/CEE del Consejo.

- Ley 16/2011, de 24 de junio (B.O.E. de 25 de junio), de contratos de Crédito al Consumo.

CONDICIONES GENERALES DE LA CONTRATACIÓN:

- Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación.

- Circular 4/2020, de 26 de junio, del Banco de España, sobre publicidad de los productos y servicios bancarios.

- Circular 2/2020, de 28 de octubre, de la Comisión Nacional del Mercado de Valores, sobre publicidad de los productos y servicios de inversión.

- Real Decreto-ley 16/2011, de 14 de octubre (B.O.E. del 15 de octubre), por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito y Real Decreto 628/2010 de 14 de mayo del Ministerio de Economía y Hacienda (B.O.E. del 3 de junio), por el que se modifican el Real Decreto 2606/1996, de 20 de diciembre (B.O.E. del 21 de diciembre), sobre fondos de garantía de depósitos en entidades de crédito y el Real Decreto 948/2001, de 3 de agosto (B.O.E. del 4 de agosto), sobre sistemas de indemnización de los inversores.

- Circular 5/2012, de 27 de junio, del Banco de España (B.O.E. del 6 de julio), a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

SERVICIOS DE PAGO

- Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago y por la que se modifica la orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifica el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

- Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera.

- Orden ECE/228/2019, de 28 de febrero, sobre cuentas de pago básicas, procedimiento de traslado de cuentas de pago y requisitos de los sitios web de comparación.

- Real Decreto 164/2019, de 22 de marzo, por el que se establece un régimen gratuito de cuentas de pago básicas en beneficio de personas en situación de vulnerabilidad o con riesgo de exclusión financiera.

- Directiva 2007/64/CE, del Parlamento Europeo y del Consejo, de 13 de noviembre, sobre servicios de en el mercado interior, por la que se modifican las Directivas 97/7/CE, 2002/65/CE, 2005/60/CE y 2006/48/CE y por la que se deroga la Directiva 97/5/CE.

- Orden EHA/1608/2010, de 14 de junio, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago.

- Reglamento (UE) 260/2012, del Parlamento Europeo y del Consejo, de 14 de marzo, por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros, y se modifica el Reglamento (CE) 924/2009.

- Ley 2/2011, de 4 de marzo, de Economía Sostenible.

SERVICIOS DE INVERSIÓN

- Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

- Real Decreto 813/2023, de 8 de noviembre, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades que prestan servicios de inversión.

- Circular 7/2011, de 12 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre folleto informativo de tarifas y contenido de los contratos tipo.

- Reglamento Delegado (UE) 2017/565 de la Comisión, de 25 de abril de 2016, por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión y términos definidos a efectos de dicha Directiva.

TITULARES DE ESTABLECIMIENTO DE CAMBIO DE MONEDA:

- Circular del Banco de España 6/2001, de 29 de octubre, sobre titulares de establecimientos de cambio de moneda, modificada por la Circular del Banco de España 3/2009, de 18 de diciembre.

CÓDIGO DE BUENAS PRÁCTICAS (DE MEDIDAS URGENTES DE PROTECCIÓN DEUDORES HIPOTECARIOS SIN RECURSOS)

CBNK Banco de Colectivos, S.A está adherido al Código de Buenas Prácticas recogido en el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

El objetivo es establecer medidas conducentes a procurar la reestructuración de la deuda hipotecaria de quienes padecen extraordinarias dificultades para atender su pago, así como mecanismos de flexibilización de los procedimientos de ejecución hipotecaria.

En el siguiente enlace se puede consultar un documento informativo en el que se explican las medidas de protección reguladas en el Código de Buenas Prácticas, así como los requisitos necesarios para su acceso y la documentación acreditativa de los mismos.

Modelo normalizado de declaración responsable

NUEVO CÓDIGO DE BUENAS PRÁCTICAS (PARA DEUDORES HIPOTECARIOS EN RIESGO DE VULNERABILIDAD)

CBNK Banco de Colectivos, S.A está adherido al Código de Buenas Prácticas recogido en el Real Decreto-ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios.

El objetivo es establecer medidas para deudores en riesgo de vulnerabilidad conforme a los requisitos que establece el Real Decreto-ley 19/2022, de 22 de noviembre. Estas medidas consistirán en la posibilidad por el deudor de novar la deuda hipotecaria ampliando el plazo total de la operación con opción de congelar la cuota durante doce meses, o cambiando el tipo de interés de variable a fijo.

En el siguiente enlace se puede consultar un documento informativo en el que se explican las medidas de protección reguladas en el Código de Buenas Prácticas, así como los requisitos necesarios para su acceso y la documentación acreditativa de los mismos.

En el siguiente enlace se puede encontrar la política de integración de riesgos de sostenibilidad.

Política de integración de riesgos de sostenibilidad

En el siguiente enalce se puede encontrar la política de implicación de accionistas

De conformidad con lo previsto en la Disposición transitoria segunda del Real Decreto-Ley 24/2021 (en lo sucesivo "RDL 24/2021"), CBNK BANCO DE COLECTIVOS S.A. (en lo sucesivo "la Entidad") pone a disposición de los inversores información sobre el procedimiento de asignación de activos de cobertura a las cédulas hipotecarias emitidas con anterioridad a la entrada en vigor del RDL 24/2021:

- A estos efectos, Banco de España ha autorizado la solicitud para la creación de un Programa de Emisión de Cédulas Hipotecarias, con objeto de adaptar a la regulación prevista en el RDL 24/2021 las emisiones de Cédulas Hipotecarias en vigor realizadas por la Entidad con anterioridad a la entrada en vigor del mismo. El procedimiento establecido en dicho Programa para la determinación de los activos a integrar el conjunto de cobertura, tiene como objetivo que dicho conjunto de cobertura disponga de un nivel de calidad crediticio mínimo, así como una adecuada granularidad.

- Igualmente, Banco de España ha autorizado el nombramiento de Beka Finance, S.V., S.A. como órgano de control externo del conjunto de cobertura, de acuerdo con lo previsto en el artículo 31 del Real Decreto-Ley 24/2021.

- De conformidad con lo previsto en la Disposición transitoria quinta del Real Decreto-Ley 11/2022, en relación con los bienes inmuebles en garantía de préstamos hipotecarios incorporados al conjunto de cobertura de las Cédulas Hipotecarias emitidas con anterioridad a la entrada en vigor del Real Decreto-Ley 24/2021, se considerará como valoración actualizada el valor de referencia utilizado por la Entidad de acuerdo a la Circular 4/2017, del Banco de España, que no podrá ser superior al que se obtuvo en la tasación individual completa realizada de acuerdo con la Orden ECO/805/2003 con ocasión de la concesión del préstamo.

Información trimestral sobre bonos garantizados. CBNK (marzo 2026).

Información trimestral sobre bonos garantizados. CBNK (diciembre 2025).

Información trimestral sobre bonos garantizados. CBNK (septiembre 2025).

Información trimestral sobre bonos garantizados. CBNK (junio 2025).

Información trimestral sobre bonos garantizados. CBNK (marzo 2025).

Información trimestral sobre bonos garantizados. CBNK (diciembre 2024).

Información trimestral sobre bonos garantizados. CBNK (septiembre 2024).

Información trimestral sobre bonos garantizados. CBNK (junio 2024).

Información trimestral sobre bonos garantizados. CBNK (marzo 2024).

Información trimestral sobre bonos garantizados. CBNK (diciembre 2023).

Información trimestral sobre bonos garantizados. Banco Caminos (septiembre 2023).

Información trimestral sobre bonos garantizados. Bancofar (septiembre 2023).

Información trimestral sobre bonos garantizados. Banco Caminos (junio 2023).

Información trimestral sobre bonos garantizados. Bancofar (junio 2023).

Información trimestral sobre bonos garantizados. Banco Caminos (marzo 2023).

Información trimestral sobre bonos garantizados. Bancofar (marzo 2023).

Información trimestral sobre bonos garantizados. Banco Caminos (diciembre 2022).

Información trimestral sobre bonos garantizados. Bancofar (diciembre 2022).

Información trimestral sobre bonos garantizados. Banco Caminos (septiembre 2022).

Información trimestral sobre bonos garantizados. Bancofar (septiembre 2022).

Otra información legal

Como consecuencia del cambio de denominación social de la Entidad, el Consejo de Administración ha acordado por unanimidad trasladar la web corporativa de CBNK BANCO DE COLECTIVOS, S.A. (URL www.bancocaminos.es) a la siguiente dirección URL www.cbnk.es, todo ello de conformidad con lo establecido en el artículo 11 bis del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Dicho acuerdo ha quedado inscrito en el Registro Mercantil de Madrid al Tomo 44402, Folio 40, Hoja 81730, Inscripción 287, siendo asimismo publicado en el Boletín Oficial del Registro Mercantil.

MIFID

- Información General MiFID

- Información Pre-contractual para clientes minoristas

- Guía MiFID CNMV

- Política de Conflictos de interés

- Política de mejor ejecución

- Política de incentivos

- Política de salvaguarda de activos

- Política de Clasificación de Clientes

- Información MIFID sobre calidad de ejecución de sus intermediarios 2024.

- Información MIFID sobre calidad de su ejecución 2024.

Prevención Blanqueo de Capitales y Financiación del terrorismo

Todas las entidades financieras estamos obligadas a cumplir con determinadas obligaciones de diligencia, en orden a lograr un adecuado conocimiento del Cliente. En este sentido el Grupo CBNK ha desarrollado políticas de admisión, identificación y conocimiento del cliente o índole de la relación de negocios, las cuales tienen como finalidad, entre otras, la de prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica para blanquear los capitales procedentes de cualquier tipo de participación en la comisión de un delito.

En relación con ello, debemos disponer de una copia digitalizada de determinados documentos de nuestros clientes para poder verificar su identidad, su actividad económica o profesional o el origen de sus fondos, según la Ley 10/2010 de Prevención del Blanqueo de Capitales. El incumplimiento de este requisito legal, tal y como marca la normativa, nos obliga a establecer limitaciones operativas, bloquear e, incluso, cancelar, todas las cuentas contratadas por los clientes que no aporten dicha documentación.

Por ello, para poder seguirle ofreciendo nuestros servicios, necesitamos de su colaboración para obtener copia de la documentación identificativa necesaria y documentación adicional en función de su actividad económica o profesional.

Se le podrán requerir algunos de los documentos siguientes:

- Nómina

- Recibo de Seguros Sociales Régimen Autónomos.

- Contrato laboral vigente.

- Última declaración de IRPF (Impuesto de la Renta sobre las Personas Físicas).

- Última declaración del IS (Impuesto de Sociedades).

- Última declaración IVA, anual o trimestral o impuestos equivalentes.

- Vida laboral.

- Declaración del Censo de Obligados Tributarios (modelo 036).

- Otros documentos que justifiquen el origen de los fondos y de su actividad (justificantes de pensiones, escrituras de herencia, memoria de actividades, entre otros).

Es esencial que nos haga llegar esta documentación en caso de que se lo solicitemos. Puede acudir a cualquiera de nuestras oficinas para que escaneemos los documentos, o remitirlos a la dirección de correo electrónico: correo@cbnk.es

Fondo de garantía de depósitos

El FGD tiene por objeto garantizar los depósitos en dinero y en valores u otros instrumentos financieros constituidos en las entidades de crédito, con el límite de 100.000 euros para los depósitos en dinero o, en el caso de depósitos nominados en otra divisa, su equivalente aplicando los tipos de cambio correspondientes, y de 100.000 euros para los inversores que hayan confiado a una entidad de crédito valores u otros instrumentos financieros.

Consulte la información sobre el Fondo de Garantía de depósitos

SEPA

¿QUÉ ES SEPA?

SEPA (Single Euro Payments Area) es la zona única de pagos en euros formada por 36 países (los 27 Estados miembros de la Unión Europea (UE); los 3 países del Espacio Económico Europeo (EEE): Islandia, Liechtenstein y Noruega; y 6 países no pertenecientes al EEE, a los que se ha ampliado el alcance geográfico (Andorra, Mónaco, San Marino, Suiza, Reino Unido y Ciudad del Vaticano Estado). Los pagos en euros se realizan en las mismas condiciones y con los mismos derechos y obligaciones, independientemente del lugar en que se encuentren.

¿A QUÉ INSTRUMENTOS DE PAGO AFECTA SEPA?

Los instrumentos de pago SEPA son:

- Transferencias. Contempla: pagos puntuales, masivos, pago de nóminas y pensiones.

- Adeudos directos (domiciliaciones bancarias). Comprende: pagos periódicos o puntuales. Se utilizan, bien para pagos nacionales como para pagos transfronterizos en cualquiera de los países de su ámbito geográfico.

- Las tarjetas. Las tarjetas válidas en un país de la SEPA pueden utilizarse para pagar y disponer de efectivo en todo el área SEPA con la misma facilidad con la que lo hacen actualmente en sus propios países.

¿QUÉ TIPOS DE TRANSFERENCIAS SEPA EXISTEN?

1. Transferencia SEPA estándar:

Es un instrumento de pago básico para efectuar abonos en euros, sin límite de importe, entre cuentas bancarias de clientes dentro de la zona SEPA. Las transferencias se realizarán entre cuentas identificadas mediante el código IBAN, facilitado por el ordenante y el plazo máximo de abono de las transferencias es de 1 día hábil siguiente a la fecha de emisión por la entidad ordenante. Ésta última, transferirá el importe íntegro de la transferencia.

2. Transferencia SEPA inmediata:

Una transferencia SEPA Inmediata en euros se transfieren a la cuenta del beneficiario en 10 segundos como máximo, 24 horas al día, los 365 días del año.

¿CUÁLES SON LAS VENTAJAS PARA LOS CLIENTES?

Los clientes pueden realizar pagos en cualquier país de la Zona SEPA 24 horas al día, los 365 días del año en 10 segundos como máximo para las transferencias inmediatas y para las transferencias estándar el plazo máximo es de 1 día hábil.

Para proteger al ordenante de eventuales engaños y reducir la posibilidad de errores en las transferencias (inmediatas y ordinarias), los proveedores de servicios de pago estamos obligados a ofrecer un servicio que permita comprobar que el beneficiario es titular de la cuenta de destino de los fondos.

¿QUÉ ES EL CÓDIGO BIC?

El código de identificación bancaria (BIC en su acrónimo en inglés) es el estándar internacional utilizado para identificar a las entidades que operan en el sector financiero.

El código BIC correspondiente a Banco Caminos es CCOCESMMXXX

¿QUÉ ES EL CÓDIGO IBAN?

El Código Internacional de Cuenta Bancaria (IBAN) es un número de identificación que permite validar internacionalmente una cuenta mantenida por un cliente en una determinada entidad financiera. Sustituye al tradicional CCC (Código Cuenta Cliente).

El IBAN tiene la siguiente estructura (en el caso de España el IBAN tiene 24 dígitos):

- Dos letras que identifican el país, especificado en la norma ISO.

- A continuación dos dígitos de control que constituyen la validación completa del IBAN.

- Y por último el CCC o Código Cuenta Cliente (20 dígitos).

Para más información puede consultar la Web SEPA en España

FATCA

FATCA (FATCA por sus siglas en inglés) es la Ley de Cumplimiento tributario de Cuentas en el Extranjero, aprobada por el Congreso de los Estados Unidos el 18 de marzo del 2010. Creada para identificar a los ciudadanos y residentes norteamericanos que tienen dinero fuera de su país en Instituciones Financieras Extranjeras.

Sus principales objetivos son:

- Identificar y reportar las inversiones que los contribuyentes estadounidenses tienen fuera de su país.

- Prevenir la evasión fiscal por parte de los contribuyentes estadounidenses mediante cuentas financieras fuera de los Estados Unidos con el fin de evadir impuestos.

- Obtener información de cuentas correspondientes a personas físicas o jurídicas estadounidenses en el extranjero.Como consecuencia de todo ello las entidades financieras de todo el mundo deben cumplir una serie de obligaciones, entre las cuales se encuentran las siguientes:

- Registrarse ante la Hacienda Estadounidense (IRS) y solicitar un número GIIN (Global Intermediary Identification Number).

- Identificar el origen y/o residencia de los clientes nuevos a fin de determinar si puede ser clasificado como “US Person”.

- Aplicar medidas de Diligencia Debida para identificar el origen y/o residencia de los clientes preexistentes (revisión de todas sus cuentas, con el propósito de determinar cuáles son calificadas como cuentas estadounidenses.

- Reportar: una vez identificadas las cuentas, la entidad está obligada a enviar un reporte anual a la AEAT, acerca de los saldos de dichas cuentas, para que, a su vez, ésta lo reporte al IRS.

- Retenciones: podrían ser aplicadas retenciones del 30% en ciertos pagos con fuentes estadounidenses a dueños de cuentas que no cumplan con FATCA.

También debe tener Usted en cuenta como cliente de una entidad financiera española, que FATCA puede obligarle a cumplir con determinadas obligaciones de información.

Puede consultar más información acerca de FATCA:

- En cualquiera de nuestras oficinas.

- En la página web del IRS

- Mediante el documento FATCA –FAQS

El Grupo CBNK no prestará asesoramiento fiscal alguno, por lo que recomendamos a nuestros clientes que en caso de necesitar asesoramiento sobre FATCA, acudan a asesores independientes.

Información de Interés

A continuación, puede consultar los códigos GIIN asignados a las entidades que forman el Grupo CBNK:

|

Entidad |

GIIN |

|---|---|

|

CBNK Banco de Colectivos, S.A. |

SGFPD9.00000.LE.724 |

|

CBNK GESTIÓN DE ACTIVOS, S.G.I.I.C., S.A.U. |

VLXXRB.99999.SL.724 |

CRS

El Common Reporting Standard (Norma Común de Información, CRS por sus siglas en inglés) es un sistema global para el intercambio automático de información sobre cuentas financieras (AEOI, por sus siglas en inglés) aprobado por el Consejo de la OCDE el 15 de julio de 2014.

Este sistema de intercambio permite que las administraciones tributarias residentes en los países participantes puedan disponer, de forma periódica, información fiscal de todas las inversiones que sus contribuyentes mantienen en entidades del extranjero.

¿Cuál es el objetivo de CRS?

El objetivo de la normativa CRS es luchar contra la evasión fiscal a través de la cooperación internacional de todos los países participantes.

¿A quiénes afecta CRS?

- Personas físicas que tengan residencia fiscal fuera de España.

- Personas jurídicas, consideradas entidades pasivas, que tengan residencia fiscal fuera de España o que tengan una o más personas de control con residencia fiscal fuera de España.

¿Qué información se intercambia?

La información intercambiada, correspondiente a un período de información específico, incluirá:

- Información sobre el titular de la cuenta: nombre, dirección, país de residencia, número de identificación fiscal (TIN, por sus siglas en inglés) o equivalente en cada jurisdicción participante, fecha y lugar de nacimiento.

En el caso de una persona jurídica en el que se identifica a una o más personas de control sujetas a información, el nombre, dirección y TIN de la entidad y el nombre, dirección, TIN, fecha y lugar de nacimiento de cada una de las personas sujetas a información.

- Información sobre la cuenta: número de cuenta, saldo o valor de la cuenta al final del período (o cierre de la cuenta si esta se cerró durante el año).

- Para cuentas en custodia: Intereses brutos, dividendos brutos y cualquier otro ingreso generado por los activos mantenidos en la cuenta.

- Para cuentas de depósito: Intereses brutos o abonados en la cuenta.

- Para otras cuentas: Cantidades brutas pagadas o abonadas en la cuenta.

¿Qué implicaciones tiene CRS?

El Grupo CBNK debe cumplir una serie de obligaciones, entre las que se encuentran:

- Identificar correctamente la residencia fiscal de los clientes.

- Obtener la documentación soporte de esta información en la que los clientes se comprometen a comunicar cualquier posible modificación.

- Remitir esta información anualmente a la AEAT y esta, a su vez, a las distintas administraciones tributarias residentes en jurisdicciones participantes.

- Aplicar medidas de diligencia debida para identificar la residencia fiscal de los clientes con el propósito de poder ser reportada.

El Grupo CBNK no presta asesoramiento fiscal a sus clientes o personas relacionadas, por lo que recomendamos que, en caso de necesitar asesoramiento, acuda a su asesor.

Puede consultar más información acerca de CRS:

- En cualquiera de nuestras oficinas.

- Icono En la página web de la OCDE.

- Icono En la normativa española, a través del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua.

Países adheridos a la normativa CRS

|

Albania. |

Finlandia. |

Mauricio. |

|

Alemania. |

Francia. |

México. |

|

Andorra. |

Ghana. |

Mónaco. |

|

Anguilla (Reino Unido). |

Gibraltar. |

Montserrat (Reino Unido). |

|

Antigua y Barbuda. |

Granada. |

Nauru. |

|

Argentina. |

Grecia. |

Niue. |

|

Arabía Saudi. |

Groenlandia (Dinamarca). |

Noruega. |

|

Aruba (Países Bajos). |

Guernsey (Reino Unido). |

Nueva Zelanda. |

|

Australia. |

Hong Kong. |

Países Bajos. |

|

Austria. |

Hungría. |

Pakistán. |

|

Azerbaiyán. |

India. |

Panamá. |

|

Bahama. |

Indonesia. |

Polonia. |

|

Bahréin. |

Irlanda. |

Portugal. |

|

Barbados. |

Islandia. |

Qatar. |

|

Béliga. |

Islas Caimán (Reino Unido). |

Reino Unido. |

|

Belice. |

Islas Cook (Nueva Zelanda). |

República Checa. |

|

Bermuda (Reino Unido). |

Isla de Man (Reino Unido). |

República Eslovaca. |

|

Bonaire (Países Bajos). |

Islas Feroe (Dinamarca). |

Rumanía. |

|

Brasil. |

Islas Marshall. |

Rusia. |

|

Brunei. |

Islas Turcas y Caicos (Reino Unido). |

Saba (Países Bajos). |

|

Bulgaria. |

Islas Vírgenes Británicas (Reino Unido). |

Samoa. |

|

Canadá. |

Israel. |

San Cristóbal y Nieves. |

|

Chile. |

Italia. |

San Eustaquio (Países Bajos). |

|

China. |

Japón. |

San Marino. |

|

Chipre. |

Jersey (Reino Unido). |

San Martín (Países Bajos). |

|

Colombia. |

Kuwati. |

San Vicente y las Granadinas. |

|

Corea. |

Letonia. |

Santa Lucía. |

|

Costa Rica. |

Liechtenstein. |

Seychelles. |

|

Croacia. |

Líbano. |

Singapur. |

| Curasao (Países Bajos). | Lituania. | Sudáfrica. |

| Dinamarca. |

Luxemburgo. |

Suecia. |

| Emiratos Árabes Unidos. | Macao. | Suiza. |

| Eslovenia. | Malasia. | Turquía. |

| Estonia. | Malta. | Uruguay. |

Ley de Crédito Inmobiliario

Guía de Acceso al Crédito Hipotecario.

Recomendaciones antes de contratar un Préstamo Hipotecario.

- Préstamo Hipotecario Tipo Fijo.

- Préstamo Hipotecario Tipo Variable.

- Préstamo Hipotecario Tipo Mixto.

- Póliza Préstamo Personal Tipo Fijo.

- Póliza Préstamo Personal Tipo Variable.

- Novación Tipo Variable. Modificación diferencial y supresión suelo.

- Préstamo Hipotecario Autopromotor Tipo Variable.

- Préstamo Hipotecario Autopromotor Tipo Fijo.

- Novación Ampliación de Capital.

- Novación Carencia.

- Subrogación acreedora Tipo Fijo .

- Subrogación acreedora Tipo Variable.

- Préstamo hipotecario Local. Tipo Fijo.

- Préstamo Hipotecario Local. Tipo Variable.

- Préstamo Hipoteca. Tipo Fijo. Local/propiedad.

- Préstamo Hipoteca Mobiliaria. Tipo Fijo. Local alquiler.

- Préstamo Hipoteca Mobiliaria. Tipo Variable. Local/propiedad.

- Préstamo Hipoteca Mobiliaria. Tipo Variable. Local alquiler.

US. Patriot

De acuerdo con lo establecido por la Ley Norteamericana USA PATRIOT ACT, todas aquellas entidades bancarias que estén domiciliadas fuera de Estados Unidos y que deseen entablar o mantener relaciones de corresponsalía internacional con una entidad bancaria o un broker/dealer norteamericano, tienen la obligación de aportar cierta información sobre la naturaleza de sus negocios y el grado de supervisión al que está sometido.

A continuación, puede acceder al correspondiente Certificado USA PATRIOT ACT de CBNK, Banco de Colectivos, S.A. que puede ser utilizado por todas aquellas instituciones financieras que presten o puedan llegar a prestar servicios de corresponsalía a CBNK, Banco de colectivos, S.A.

Alertas sobre Riesgo, Liquidez y Complejidad de productos financieros

Para aumentar la protección del consumidor, mediante la Orden ECC 2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros, las entidades deben ofrecer un indicador sobre el nivel de riesgo, liquidez y complejidad de los productos financieros que comercializan.

INDICADOR DE RIESGO

El indicador es una escala de valores del 1 al 6, donde el 1 es indicativo de menor riesgo y el 6 de mayor riesgo.

Para calcular el nivel de riesgo se tienen en cuenta conceptos como los riesgos asociados, el compromiso de devolución del capital invertido, el plazo o la calificación crediticia del emisor.

El indicador se puede encontrar en dos formatos:

Mediante un indicador numérico:

Riesgo

1/6

Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

Mediante un indicador gráfico

Menor Riesgo

Mayor Riesgo

En el caso de los planes de pensiones se utiliza el indicador que establece su legislación específica, donde el 1 es menor riesgo y el 7 mayor riesgo:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

Menor riesgo Mayor riesgo

INDICADOR DE LIQUIDEZ

Además se debe incluir una alerta sobre las posibles limitaciones a la liquidez del producto y sobre sus riesgos de venta anticipada, la cual puede estar representada mediante una o varias de estas advertencias:

icono El capital garantizado sólo es a vencimiento y la movilización o el ejercicio del derecho de rescate implica una penalización que puede provocar pérdidas.

icono icono La venta o cancelación anticipada no es posible o puede implicar pérdidas relevantes.

icono icono El reembolso, rescate o la devolución anticipada de una parte o de todo el principal invertido están sujetos a comisiones o penalizaciones.

icono icono El reembolso, rescate o la devolución anticipada de una parte o de todo el principal están sujetos a un plazo de preaviso mínimo relevante.

icono icono El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

icono icono El valor del derecho de rescate o movilización depende del valor de mercado de los activos asignados y puede provocar pérdidas relevantes.

icono icono El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

ALERTA SOBRE COMPLEJIDAD

En el caso de que las características o el riesgo del producto sea difícil de comprender, se incluirá una alerta sobre su complejidad:

Producto financiero que no es sencillo y puede ser difícil de comprender.

FONDO DE GARANTÍA DE DEPÓSITOS

Cuando el capital invertido en un depósito esté garantizado por un fondo de garantía de depósitos se incluirá una advertencia indicando la identidad del fondo que lo garantiza y el importe máximo garantizado.

Servicios de Pago

SERVICIOS DE PAGO (NORMATIVA PSD2)

La Directiva PSD2 (“Directiva de Servicios de Pago”, por sus siglas en inglés) es la legislación de la Unión Europea (UE) que regula la prestación de los servicios de pago y transacciones de pago electrónica y que se traspuso a la legislación española en 2018 a través del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera.

SCA (STRONG CUSTOMER AUTENTICATION)

Una de las medidas que recoge la normativa PSD2 es la autenticación reforzada o doble autenticación (“SCA” Strong Customer Autentication).

¿Cómo funciona?

- La SCA consiste en la verificación del cliente por medio de, al menos, dos factores de los siguientes:

- Algo que sabes (ejemplo: una contraseña o código de operación).

- Algo que tienes (ejemplo: un mensaje de texto recibido en tú teléfono móvil).

- Algo que eres (ejemplo: huella dactilar, reconocimiento facial).

ALGUNOS CONSEJOS DE SEGURIDAD ADICIONALES

- Asegúrate de que tenemos correctamente registrado tu teléfono para poder realizar las operaciones.

- Asegúrate de que tus dispositivos móviles están protegidos, utilizando contraseñas y patrones de desbloqueo.

- Actualiza regularmente la app para disponer de los últimos métodos de validación de forma que resulte más ágil y cómodo.

INFORMACION TPP

Las entidades bancarias deben permitir a terceros proveedores de servicios de pago (TPP) el acceso a su infraestructura con el objeto de iniciar pagos en nombre de los clientes o prestarles un servicio de información de cuentas (previa autorización del titular de la cuenta). En particular, los servicios de:

- Servicio de iniciación de pago, que permite a la entidad de pago iniciar una orden de pago, a petición del usuario del servicio de pago, respecto de una cuenta de pago abierta en CBNK.

- Servicio de información sobre cuentas, cuya finalidad consiste en facilitar información agregada sobre una o varias cuentas de pago de las que es titular el usuario del servicio de pago bien en CBNK, o bien en CBNK y otros proveedores de servicios de pago.

- Confirmación de fondos. CBNK, previa solicitud de un proveedor de servicios de pago que emita instrumentos de pago basados en tarjetas, confirmará inmediatamente la disponibilidad de fondos en la cuenta de pago del ordenante para la ejecución de una operación de pago basada en una tarjeta, siempre que éste haya dado consentimiento expreso a CBNK.

En todos los casos es necesario el consentimiento de los clientes (empresas y particulares) y su previa autenticación por el banco, así como que las cuentas sean accesibles en línea.

Los TPPs deben cumplir con los requisitos de registro, autorización y supervisión por parte de las autoridades competentes indicadas en la Ley.

Tienen disponible un sandbox con la documentación y APIS de pruebas para la integración con el hub de conexión API regulatorias PSD2. Su url es: https://market.apis-i.redsys.es/psd2/xs2a/nodos/cbnk.

Estadísticas Técnicas Disponibilidad

Estadísticas Técnicas Rendimiento

Normativa de Transparencia

Normativa, ordenada por materias, que regula la transparencia de las operaciones bancarias y la protección a la clientela:

SERVICIO DE ATENCIÓN Y DEFENSA DEL CLIENTE:

- Ley 44/2002, de 22 de noviembre, de medidas de reforma del sistema financiero, modificada por la Ley 2/2011, de 4 de marzo, de economía sostenible.

- Orden ECO/734/2004 de 11 de marzo (B.O.E. del 24 de marzo), sobre Departamentos y Servicios de atención al cliente y el defensor del cliente de las entidades financieras.

- Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Pensiones.

- Ley 7/2017, de 2 de noviembre, por la que se incorpora al ordenamiento jurídico español la Directiva 2013/11/UE, del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativa a la resolución alternativa de litigios en materia de consumo.

TRANSPARENCIA DE LAS OPERACIONES Y PROTECCIÓN A LA CLIENTELA, Y OTRA NORMATIVA DE PROTECCIÓN AL CONSUMIDOR:

- Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago y por la que se modifica la orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Orden EHA/1718/2010 de 11 de junio del Ministerio de Economía y Hacienda, de regulación y control de la publicidad de los servicios y productos bancarios, desarrollada por la Circular 6/2010 de 28 de septiembre del Banco de España, a entidades de crédito y entidades de pago, sobre publicidad de los servicios y productos bancarios. Orden EHA/1717/2010, de 11 de junio del Ministerio de Economía y Hacienda, de regulación y control de la publicidad de servicios y productos de inversión.

- Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda (B.O.E. del 29 de octubre), de transparencia y protección del cliente de servicios bancarios.

- Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores.

- Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias.

- Circular del Banco de España 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de servicios bancarios y responsabilidad en la concesión de préstamos.

- Real Decreto Ley 6/2013, de 22 de marzo, de protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financiero.

- Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial.

- Real Decreto-ley 11/2015, de 2 de octubre, para regular las comisiones por la retirada de efectivo en los cajeros automáticos.

- Circular 2/2019, de 29 de marzo, del Banco de España, sobre los requisitos del Documento Informativo de las Comisiones y del Estado de Comisiones, y los sitios web de comparación de cuentas de pago, y que modifica la Circular 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

PRÉSTAMOS HIPOTECARIOS:

- Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios. Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda, de transparencia y protección del cliente de servicios bancarios.

- Orden EHA/2899/2011, de 28 de octubre del Ministerio de Economía y Hacienda (B.O.E. del 29 de octubre), de transparencia y protección del cliente de servicios bancarios.

- Ley 36/2003, de 11 de noviembre, de medidas de reforma económica.

- Real Decreto Ley 2/2003, de 25 de abril, de medidas de reforma económica.

- Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria.

- Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito

- Real Decreto Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

- Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social.

- Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo.

- Real Decreto 536/2017, de 26 de mayo, por el que se crea y regula la Comisión de seguimiento, control y evaluación prevista en el Real Decreto-ley 1/2017, de 20 de enero.

- Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

- Real Decreto 309/2019, de 26 de abril, por el que se desarrolla parcialmente la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y se adoptan otras medidas en materia financiera.

- Orden ECE/482/2019, de 26 de abril, por la que se modifican la Orden EHA/1718/2010, de 11 de junio, de regulación y control de la publicidad de los servicios y productos bancarios, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

CRÉDITO AL CONSUMO:

- Directiva 2008/48/CE del Parlamento Europeo y del Consejo, de 23 de abril de 2008, relativa a los contratos de crédito al consumo y por la que se deroga la Directiva 87/102/CEE del Consejo.

- Ley 16/2011, de 24 de junio (B.O.E. de 25 de junio), de contratos de Crédito al Consumo.

CONDICIONES GENERALES DE LA CONTRATACIÓN:

- Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación.

- Circular 4/2020, de 26 de junio, del Banco de España, sobre publicidad de los productos y servicios bancarios.

- Circular 2/2020, de 28 de octubre, de la Comisión Nacional del Mercado de Valores, sobre publicidad de los productos y servicios de inversión.

- Real Decreto-ley 16/2011, de 14 de octubre (B.O.E. del 15 de octubre), por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito y Real Decreto 628/2010 de 14 de mayo del Ministerio de Economía y Hacienda (B.O.E. del 3 de junio), por el que se modifican el Real Decreto 2606/1996, de 20 de diciembre (B.O.E. del 21 de diciembre), sobre fondos de garantía de depósitos en entidades de crédito y el Real Decreto 948/2001, de 3 de agosto (B.O.E. del 4 de agosto), sobre sistemas de indemnización de los inversores.

- Circular 5/2012, de 27 de junio, del Banco de España (B.O.E. del 6 de julio), a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

SERVICIOS DE PAGO

- Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago y por la que se modifica la orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifica el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

- Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera.

- Orden ECE/228/2019, de 28 de febrero, sobre cuentas de pago básicas, procedimiento de traslado de cuentas de pago y requisitos de los sitios web de comparación.

- Real Decreto 164/2019, de 22 de marzo, por el que se establece un régimen gratuito de cuentas de pago básicas en beneficio de personas en situación de vulnerabilidad o con riesgo de exclusión financiera.

- Directiva 2007/64/CE, del Parlamento Europeo y del Consejo, de 13 de noviembre, sobre servicios de en el mercado interior, por la que se modifican las Directivas 97/7/CE, 2002/65/CE, 2005/60/CE y 2006/48/CE y por la que se deroga la Directiva 97/5/CE.

- Orden EHA/1608/2010, de 14 de junio, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago.

- Reglamento (UE) 260/2012, del Parlamento Europeo y del Consejo, de 14 de marzo, por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros, y se modifica el Reglamento (CE) 924/2009.

- Ley 2/2011, de 4 de marzo, de Economía Sostenible.

SERVICIOS DE INVERSIÓN

- Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión.

- Real Decreto 813/2023, de 8 de noviembre, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades que prestan servicios de inversión.

- Circular 7/2011, de 12 de diciembre, de la Comisión Nacional del Mercado de Valores, sobre folleto informativo de tarifas y contenido de los contratos tipo.

- Reglamento Delegado (UE) 2017/565 de la Comisión, de 25 de abril de 2016, por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión y términos definidos a efectos de dicha Directiva.

TITULARES DE ESTABLECIMIENTO DE CAMBIO DE MONEDA:

- Circular del Banco de España 6/2001, de 29 de octubre, sobre titulares de establecimientos de cambio de moneda, modificada por la Circular del Banco de España 3/2009, de 18 de diciembre.

Contrato Marco

Código de Buenas Prácticas

CÓDIGO DE BUENAS PRÁCTICAS (DE MEDIDAS URGENTES DE PROTECCIÓN DEUDORES HIPOTECARIOS SIN RECURSOS)

CBNK Banco de Colectivos, S.A está adherido al Código de Buenas Prácticas recogido en el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

El objetivo es establecer medidas conducentes a procurar la reestructuración de la deuda hipotecaria de quienes padecen extraordinarias dificultades para atender su pago, así como mecanismos de flexibilización de los procedimientos de ejecución hipotecaria.

En el siguiente enlace se puede consultar un documento informativo en el que se explican las medidas de protección reguladas en el Código de Buenas Prácticas, así como los requisitos necesarios para su acceso y la documentación acreditativa de los mismos.

Modelo normalizado de declaración responsable

NUEVO CÓDIGO DE BUENAS PRÁCTICAS (PARA DEUDORES HIPOTECARIOS EN RIESGO DE VULNERABILIDAD)

CBNK Banco de Colectivos, S.A está adherido al Código de Buenas Prácticas recogido en el Real Decreto-ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios.

El objetivo es establecer medidas para deudores en riesgo de vulnerabilidad conforme a los requisitos que establece el Real Decreto-ley 19/2022, de 22 de noviembre. Estas medidas consistirán en la posibilidad por el deudor de novar la deuda hipotecaria ampliando el plazo total de la operación con opción de congelar la cuota durante doce meses, o cambiando el tipo de interés de variable a fijo.

En el siguiente enlace se puede consultar un documento informativo en el que se explican las medidas de protección reguladas en el Código de Buenas Prácticas, así como los requisitos necesarios para su acceso y la documentación acreditativa de los mismos.

Transparencia en materia de sostenibilidad

En el siguiente enlace se puede encontrar la política de integración de riesgos de sostenibilidad.

Política de integración de riesgos de sostenibilidad

En el siguiente enalce se puede encontrar la política de implicación de accionistas

Real Decreto-Ley 24/2021

De conformidad con lo previsto en la Disposición transitoria segunda del Real Decreto-Ley 24/2021 (en lo sucesivo "RDL 24/2021"), CBNK BANCO DE COLECTIVOS S.A. (en lo sucesivo "la Entidad") pone a disposición de los inversores información sobre el procedimiento de asignación de activos de cobertura a las cédulas hipotecarias emitidas con anterioridad a la entrada en vigor del RDL 24/2021:

- A estos efectos, Banco de España ha autorizado la solicitud para la creación de un Programa de Emisión de Cédulas Hipotecarias, con objeto de adaptar a la regulación prevista en el RDL 24/2021 las emisiones de Cédulas Hipotecarias en vigor realizadas por la Entidad con anterioridad a la entrada en vigor del mismo. El procedimiento establecido en dicho Programa para la determinación de los activos a integrar el conjunto de cobertura, tiene como objetivo que dicho conjunto de cobertura disponga de un nivel de calidad crediticio mínimo, así como una adecuada granularidad.

- Igualmente, Banco de España ha autorizado el nombramiento de Beka Finance, S.V., S.A. como órgano de control externo del conjunto de cobertura, de acuerdo con lo previsto en el artículo 31 del Real Decreto-Ley 24/2021.

- De conformidad con lo previsto en la Disposición transitoria quinta del Real Decreto-Ley 11/2022, en relación con los bienes inmuebles en garantía de préstamos hipotecarios incorporados al conjunto de cobertura de las Cédulas Hipotecarias emitidas con anterioridad a la entrada en vigor del Real Decreto-Ley 24/2021, se considerará como valoración actualizada el valor de referencia utilizado por la Entidad de acuerdo a la Circular 4/2017, del Banco de España, que no podrá ser superior al que se obtuvo en la tasación individual completa realizada de acuerdo con la Orden ECO/805/2003 con ocasión de la concesión del préstamo.

Información trimestral sobre bonos garantizados. CBNK (marzo 2026).

Información trimestral sobre bonos garantizados. CBNK (diciembre 2025).

Información trimestral sobre bonos garantizados. CBNK (septiembre 2025).

Información trimestral sobre bonos garantizados. CBNK (junio 2025).

Información trimestral sobre bonos garantizados. CBNK (marzo 2025).